栏目导航

外购货品部分抵扣问题

发表时间: 2024-04-09 12:37:24 发布者:醇酸酚醛

再讲非正常丢掉这块举的比如,为什么依照80%部分抵扣?不是说机会与不允许抵扣的有用于能够抵扣的全额抵扣吗?

(2)非正常丢掉的在产品、产制品所耗用的购进货品(不包括固定财物)、劳务和交通运送服务。

(3)非正常丢掉的不动产,以及该不动产所耗用的购进货品、规划服务和修建服务。

【解说1】非正常丢掉是指因办理不善形成货品被盗、丢掉、腐烂蜕变,以及因违背法令和法规形成货品或许不动产被依法没收、毁掉或许撤除的景象。

【解说2】(1)因办理不善形成的非正常丢掉,其进项税额不得抵扣;(2)因不可抗力形成的丢掉,其进项税额能够抵扣。

(1)用于简易计税办法计税项目、免征增值税项目、集体福利或许个人消费的购进货品的运送费用和出售免税及简易计税货品的运送费用,不能抵扣进项税额。

(2)非正常丢掉的购进货品及相关的运送费用,其进项税额不得抵扣;非正常丢掉的在产品、产制品所耗用的购进货品及相关的运送费用,其进项税额不得抵扣。

适用一般计税办法的纳税人,兼营简易计税办法计税项目、免征增值税项目而无法区别不得抵扣的进项税额,依照下列公式核算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法区别的悉数进项税额×(当期简易计税办法计税项目出售额+免征增值税项目出售额)÷当期悉数出售额

【事例】甲公司(增值税一般纳税人)购进一批涂料,获得增值税专用发票上注明税额30万元。甲公司将外购的部分涂料用于出售,获得出售额(不含税)100万元;部分用于免征增值税项目,对外出售获得出售额200万元。甲公司当期不得抵扣的进项税额=30×200÷(100+200)=20(万元)。

(1)已抵扣进项税额的购进货品(不含固定财物),假如过后改变用处,用于集体福利、个人消费或许产生非正常丢掉的,应当将该进项税额从当期进项税额中扣减。

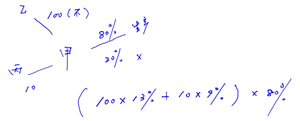

【事例】甲公司(增值税一般纳税人)2020年6月购进一批原材料,获得增值税专用发票注明金额100万元、税额13万元;托付某运送企业(增值税一般纳税人)将该批原材料运回甲公司,获得增值税专用发票注明运费10万元、税额0.90万元。假定当月获得的相关收据均契合税法规则并在当月抵扣进项税额,甲公司6月份准予抵扣的进项税额=13+0.90=13.90(万元),该批原材料的账面本钱=100+10=110(万元)。

2020年10月,甲公司将40%的原材料(本钱为44万元,其间含运费4万元)用于集体福利。甲公司10月份应当转出的进项税额=(44-4)×13%+4×9%=5.56(万元)。

(2)已抵扣进项税额的固定财物、非钱银性财物或许不动产,产生税法规则的不得从销项税额中抵扣景象的,不得抵扣的进项税额=固定财物、非钱银性财物或许不动产净值×适用税率。

留意区别,您说的既用于应税项目又用于简易计税项目、免税项目、集体福利和个人消费,进项税额能够全额抵扣,针对的是外购固定财物、非钱银性财物(其他权益性非钱银性财物在外)和不动产。

假如是外购的货品,兼用于上述项目,那么进项税额不能别离核算的,需求依照出售额核算分摊可抵扣的部分。当产生非正常丢掉时,外购的部分需求进项税额转出,非正常丢掉的部分是20%,所以要转出20%。

2019年11月5日,因甲公司出产的新式号手机产生质量事故,致使一名顾客逝世。12月3日顾客家族上诉至法院,要求补偿800万元,至年底本诉讼没有判定。甲公司研讨以为,质量事故已被权威部门确认,该诉讼胜诉的可能性简直为零,且公司法令顾问确认产生补偿800万元的金额为最佳估计数,据此甲公司确认了该项未决诉讼的估计负债。上述管帐处理表现了管帐信息质量开展要求中的()。

企业供给的管帐信息应当反映与企业财务状况、运营效果和现金流量等有关的一切重要买卖或许事项,表现的是管帐信息质量开展要求中的()。