栏目导航

2023年中国氧化铁市场简析:行业主体企业总实力持续提升国际市场竞争力进一步显现[图]

发表时间: 2024-03-14 06:48:25 发布者:工程案例

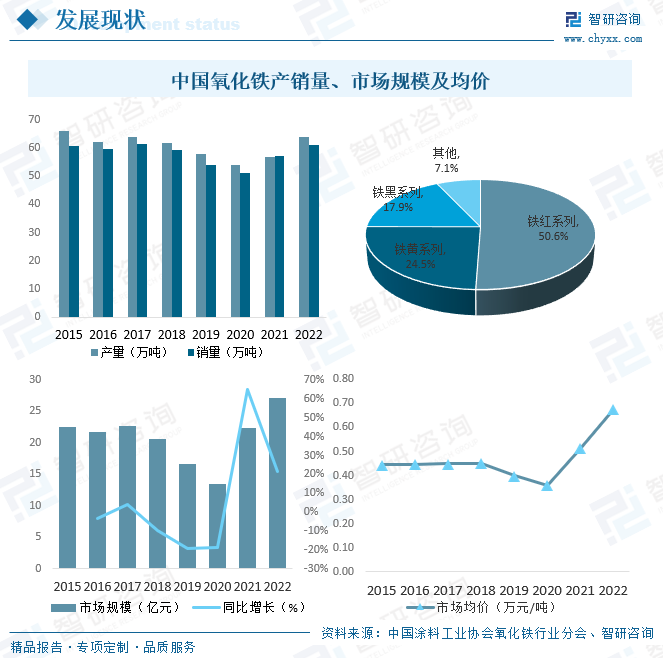

当前,环保监管趋严,颜料产业逐渐向环保方向发展,而氧化铁也被列入“高品质无机颜料、新型功能性颜料”战略性新型产业企业目录中,将促使氧化铁在节能、环保、安全、绿色清洁的升级转型,同时提高了氧化铁在新需求领域中的影响力和市场应用率,发展前途较好,2022年中国氧化铁产量达63.73万吨,其中,铁红系列占50.6%,铁黄系列占24.5%,铁黑系列占17.9%,同年氧化铁销量达61.06万吨,市场规模达27.1亿元,产品均价约为0.67万元/吨。

关键词:氧化铁行业产业链、氧化铁产量、氧化铁销量、氧化铁市场规模、氧化铁竞争格局

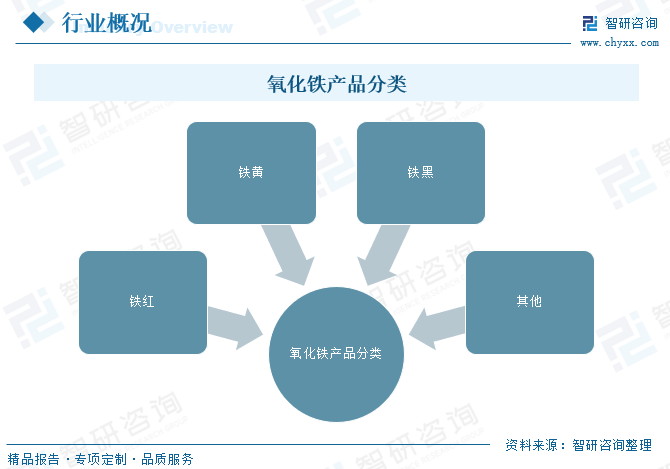

氧化铁是指铁与氧发生化学反应形成的化合物,氧化铁产品品种类型繁多,包括不一样的颜色、不同粒度和不同纯度的产品。这种多样性使得氧化铁能够完全满足不同行业和应用领域的特定需求,如涂料、橡胶、塑料、陶瓷、建材等。由于氧化铁作为无机颜料,其色彩鲜艳度和稳定对最终产品的品质至关重要。因此,客户对氧化铁产品的品质要求通常较高,包括颜色一致性、耐候性、耐热性、耐化学性等。

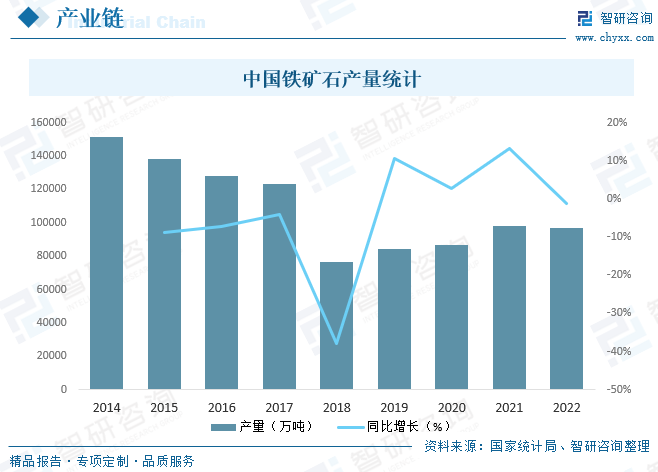

氧化铁产业链上游为铁矿石,开采后的铁矿石有必要进行精炼和处理,以提取纯度较高的氧化铁,生产的氧化铁产品将被用来制造各种终端产品,包括涂料、建材、橡胶塑料、造纸等行业,不同的终端产品需要不一样的颜色和规格的氧化铁产品。

铁矿石是氧化铁的主要原材料,由于我国的铁矿石品位偏低,采选成本高,随着铁矿石的金额的持续下跌,导致2014年起国内铁矿石产量年年在下降,2019年开始国内铁矿石产量开始上升,2019年为8.44亿吨,2021年增至9.68亿吨,2022年受疫情影响微降至96787.3万吨。

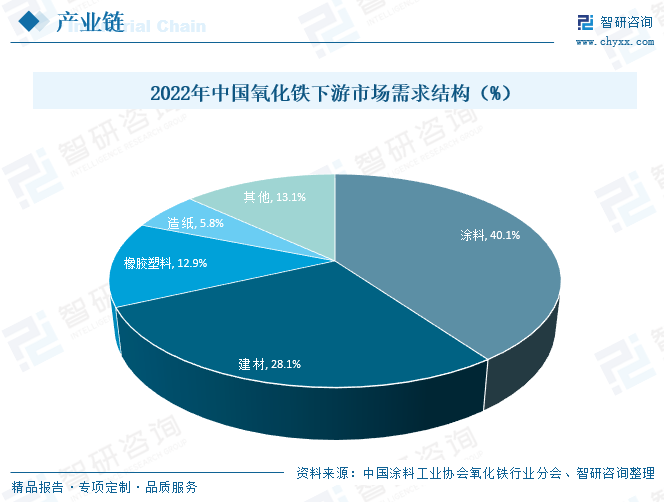

氧化铁产业链下游最重要的包含涂料、建材、橡胶塑料、造纸等领域,其中,涂料领域约占40.1%,建材领域约占28.1%,橡胶、塑料领域约占12.9%,虽然疫情对于全球经济和相关产业的冲击仍在延续,全球整体经济逐步转暖仍需时日,但经济回暖是各行各业的共同期盼以及全球经济的最终走向,随着全球经济的复苏,国内外建筑建材、涂料油漆、塑料、油墨等行业出现了迅速增加,随着涂料行业的迅速发展,作为其主要原材料之一氧化铁也将迎来更大的发展空间。

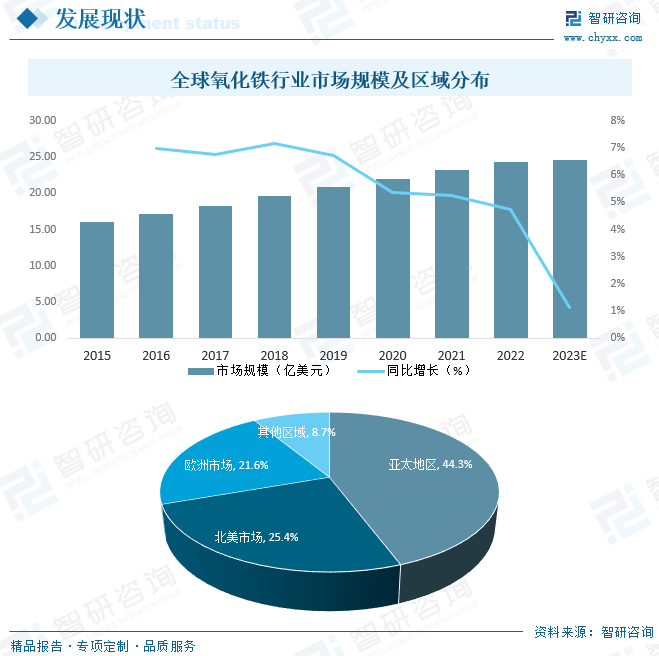

近年来,全球氧化铁行业发展较为稳定,2022年全球氧化铁行业市场规模达24.28亿美元,预计2023年将达到24.55亿美元,从区域来看,以中国为代表的亚太地区是全球最大的氧化铁消费市场,2022年亚太地区氧化铁市场规模占比为44.28%,北美地区占比为25.37%;欧洲市场占比为21.62%。

从国内市场来看,当前,环保监管趋严,颜料产业逐渐向环保方向发展,而氧化铁也被列入“高品质无机颜料、新型功能性颜料”战略性新型产业企业目录中,将促使氧化铁在节能、环保、安全、绿色清洁的升级转型,同时提高了氧化铁在新需求领域中的影响力和市场应用率,发展前途较好,2022年中国氧化铁产量达63.73万吨,其中,铁红系列占50.6%,铁黄系列占24.5%,铁黑系列占17.9%,同年氧化铁销量达61.06万吨,市场规模达27.1亿元,产品均价约为0.67万元/吨。

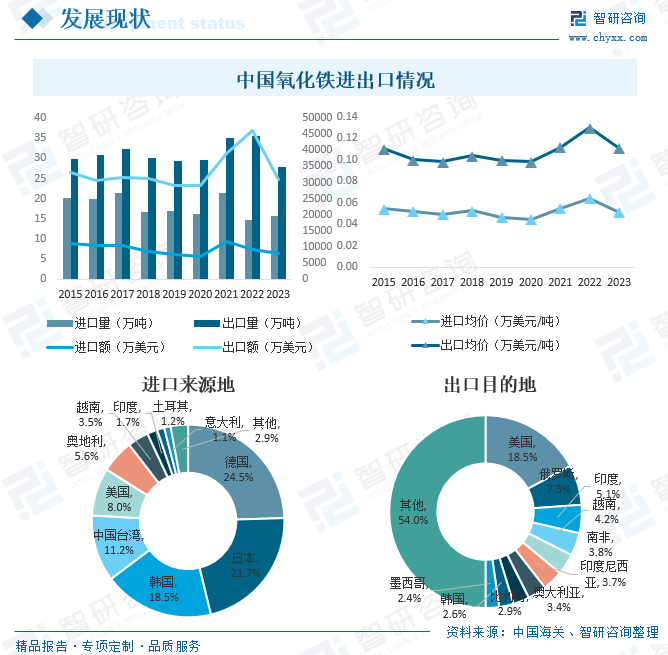

在满足内需的同时,部分产品大多数都用在出口,目前,中国已成为全世界氧化铁重要的出口国之一,2023年中国氧化铁出口数量完成27.90万吨,出口金额为30900.2万美元,出口均价为0.11万美元/吨,进口数量为15.73万吨,进口金额为7997.2万美元,进口均价为0.05万美元/吨。从出口目的地来看,中国氧化铁主要出口至美国、俄罗斯、印度、越南、南非、印度尼西亚、澳大利亚、比利时、韩国、墨西哥等地,出口额分别为5720.55万美元、2252.10万美元、1580.10万美元、1286.67万美元、1178.57万美元、1150.33万美元、1057.12万美元、911.25万美元、807.62万美元和755.99万美元。从进口来源地来看,中国主要从德国、日本、韩国、中国台湾、美国、奥地利、越南、印度、土耳其、意大利等地进口氧化铁,进口额分别为1961.05万美元、1733.83万美元、1482.91万美元、94.37万美元、642.93万美元、445.34万美元、282.60万美元、137.11万美元、97.10万美元和86.04万美元。

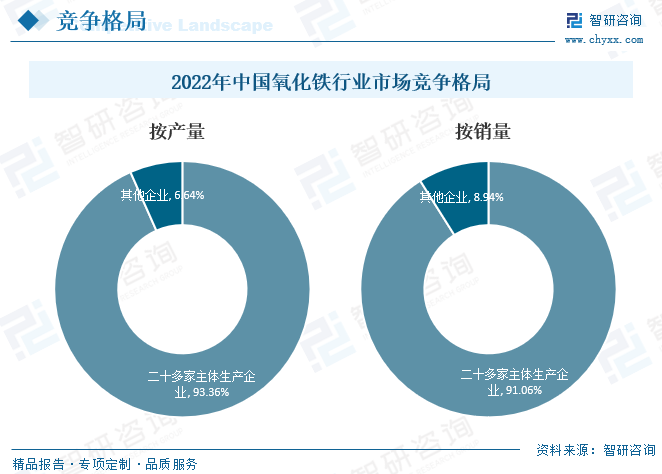

中国氧化铁主要生产地区在浙江、江苏、宜兴、铜陵、广西和湖南省,这些地区拥有丰富的氧化铁资源和先进的生产技术,其中,浙江是中国的氧化铁生产大省,其氧化铁产量在全国占有主体地位。从企业格局来看,2022年中国氧化铁行业主体企业浙江华源、江苏宇星科技、宜兴华谊一品、铜陵瑞莱科技、浙江一帆、浙江优彩、浙江德清美史乐颜料、广西海康、湖南德之聚、合肥彰勋环保科技、三环颜料、燕,山、冠一、鹏州、克岭、诚宇、灿日、友谊、富申等二十多家生产企业销量排名前位的企业产量共计59.5万吨、销量共计55.60万吨,占行业产量、销售总量的93.36%和91.06%,行业内主体企业产销持续呈现稳妥增长,行业转变发展方式与经济转型成效进一步取得了发展,总实力持续提升,国际市场竞争力进一步显现。

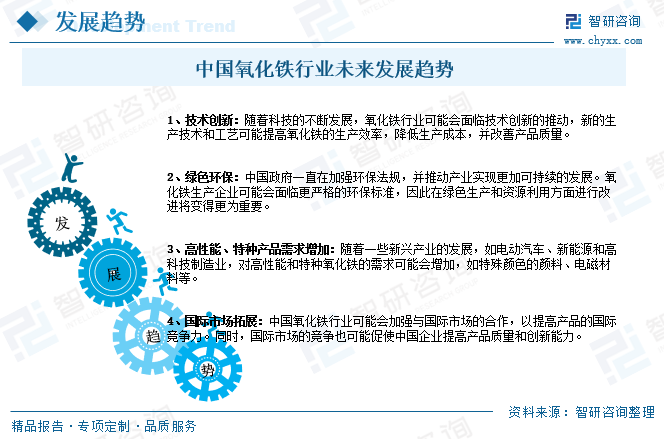

随着科技的持续不断的发展,未来氧化铁行业将面临技术创新的推动,新的生产技术和工艺可能提高氧化铁的生产效率,降低生产所带来的成本,并改善产品质量。此外,中国一直在加强环保法规,并推动产业实现更可持续的发展,氧化铁生产企业可能会面临更严格的环保标准,因此在绿色生产和资源利用方面做改进将变得更加重要。另外,随着一些新兴起的产业的发展,如电动汽车、新能源和高科技制造业,对高性能和特种氧化铁的需求可能会增加,如特殊颜色的颜料、电磁材料等。

以上数据及信息可参考智研咨询()发布的《中国氧化铁产业竞争现状及市场分析预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国氧化铁产业竞争现状及市场分析预测报告》共十三章,包含2019-2023年中国氧化铁行业需求领域运行走势分析,2024-2030年中国氧化铁行业发展前途预测分析,2024-2030年中国氧化铁行业投资潜力分析等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。